Mise à jour : mars 2026

Par : Marie Hébras

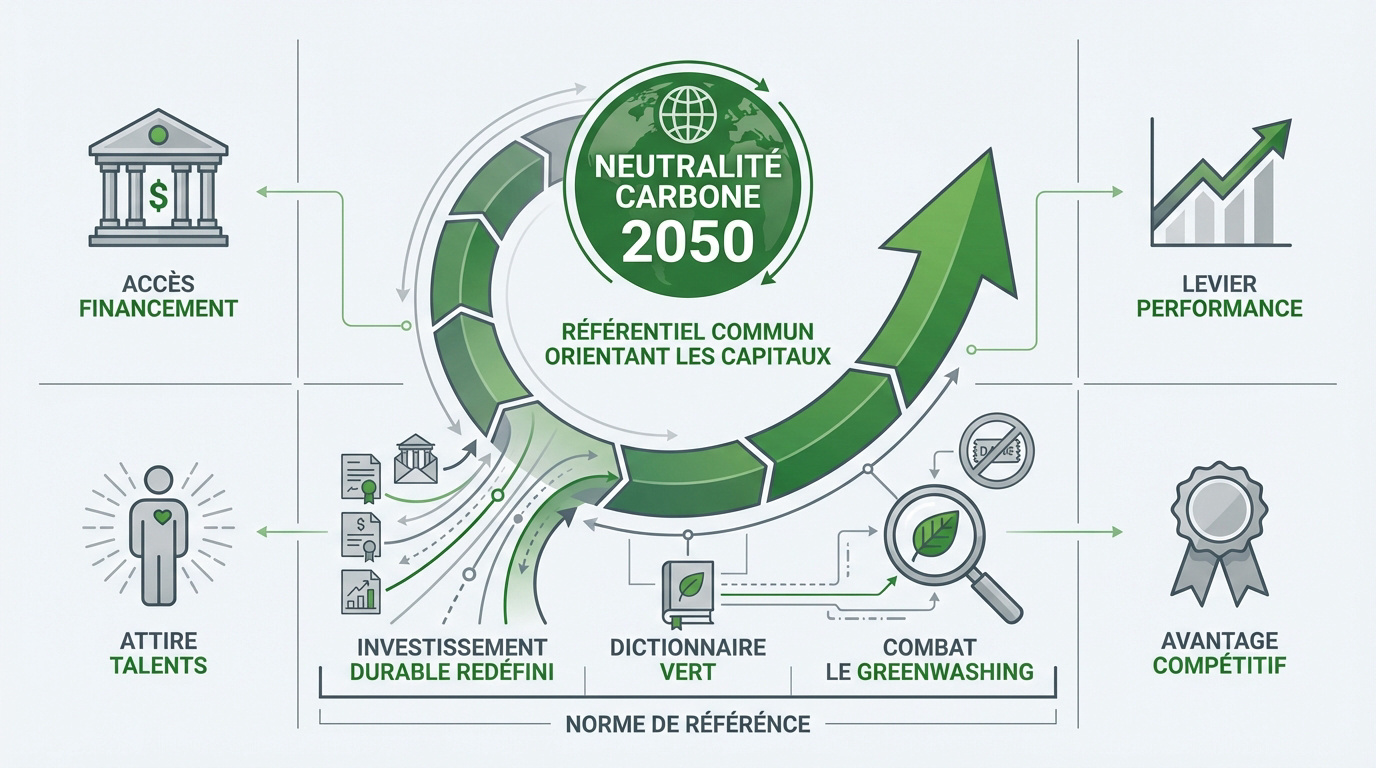

la taxonomie verte européenne impose désormais un référentiel scientifique strict pour classifier les activités durables et orienter les capitaux vers la neutralité carbone d’ici 2050. Ce dictionnaire commun sécurise l’accès au financement et protège contre le greenwashing en exigeant la transparence des KPIs (CA, CapEx, OpEx). Demandez une démonstration pour découvrir notre solution

La taxonomie verte européenne impose désormais un cadre de classification rigoureux pour identifier les activités réellement durables. Ce dictionnaire technique permet de flécher les capitaux vers la neutralité carbone d’ici 2050 en analysant vos indicateurs financiers. Découvrez comment structurer votre reporting et transformer cette exigence réglementaire en un levier stratégique de performance.

- Pourquoi la taxonomie verte européenne redéfinit l’investissement durable

- Les 6 objectifs environnementaux pour structurer votre transition

- Les 3 critères de conformité pour valider l’alignement vert

- Reporting et KPIs financiers : CA, CapEx et OpEx sous la loupe

- Réussir son analyse d’éligibilité et éviter le greenwashing

Sommaire

Pourquoi la taxonomie verte européenne redéfinit l’investissement durable

Le temps du flou artistique et des promesses environnementales vagues en finance durable est désormais révolu avec l’arrivée de ce cadre normatif strict.

Un référentiel commun pour orienter les capitaux vers la neutralité carbone

La taxonomie découle directement du Pacte Vert européen. Elle sert de dictionnaire technique aux investisseurs. L’objectif final reste la neutralité carbone totale d’ici 2050.

Ce système de classification harmonisé apporte une rigueur scientifique inédite. Il combat activement le greenwashing. La transparence totale devient obligatoire pour qualifier une activité de réellement verte.

Ce cadre s’impose comme la référence absolue. Il sécurise votre stratégie de Compliance ESG au quotidien.

Elle agit comme une boussole stratégique. Elle oriente massivement les flux financiers vers les projets bas carbone européens.

Pourquoi cette classification dépasse la simple contrainte réglementaire

L’alignement taxonomique facilite grandement l’accès au capital. Les banques scrutent désormais ces indicateurs avant d’accorder des financements. C’est un gage de résilience économique.

Beaucoup voient la CSRD, la directive européenne qui exaspère, comme un fardeau. Pourtant, la taxonomie transforme ces données en levier de performance réelle.

La transparence renforce la confiance des parties prenantes. Elle valorise aussi votre marque employeur. Les talents engagés cherchent des entreprises aux preuves environnementales solides.

Anticiper la structure de vos données est un choix gagnant. N’attendez pas les échéances futures pour fiabiliser votre reporting durable.

Les 6 objectifs environnementaux pour structurer votre transition

Pour qu’une activité soit reconnue comme réellement verte, il ne suffit plus de le proclamer. Il faut désormais s’aligner sur des piliers scientifiques rigoureux et indiscutables.

De l’atténuation du changement climatique à la protection de la biodiversité

La réglementation place l’atténuation et l’adaptation au changement climatique au centre du jeu. Ces deux priorités constituent le socle historique pour réduire les émissions de gaz à effet de serre.

Au-delà du climat, la taxonomie intègre quatre autres dimensions environnementales majeures :

- Utilisation durable et protection des ressources aquatiques et marines.

- Transition vers une économie circulaire performante.

- Prévention et réduction globale de la pollution.

- Protection et restauration de la biodiversité.

Ces critères techniques précis découlent directement des actes délégués de juin 2023. Ils sont aujourd’hui pleinement applicables pour structurer vos reportings extra-financiers.

Chaque entreprise doit désormais prouver sa contribution substantielle. L’activité analysée doit impérativement servir l’un de ces six piliers sans nuire aux autres.

Distinction entre activités durables, de transition et habilitantes

Les activités durables par nature désignent des secteurs intrinsèquement bas carbone. On y retrouve classiquement la production d’énergie éolienne ou les solutions de transport solaire.

Les activités de transition concernent des secteurs polluants sans alternative technologique immédiate. Elles doivent cependant prouver une réduction drastique de leur empreinte carbone actuelle.

Certains secteurs comme le gaz et le nucléaire sont considérés comme des activités durables sous conditions strictes. Leur inclusion dépend de seuils de performance très spécifiques.

Enfin, les activités habilitantes jouent un rôle de facilitateur pour la décarbonation. C’est le cas typique de la fabrication de batteries pour les véhicules électriques.

Les 3 critères de conformité pour valider l’alignement vert

Pour qu’une activité économique soit officiellement étiquetée comme durable, il ne suffit pas qu’elle affiche une intention écologique. L’Union européenne impose une structure rigoureuse où la contribution positive doit cohabiter avec une absence totale d’effets de bord néfastes.

Analyse du principe DNSH et des seuils techniques d’émissions

Le principe Do No Significant Harm (DNSH) exige qu’une activité ne nuise à aucun des cinq autres objectifs environnementaux. Une action bénéfique pour le climat doit rester neutre pour l’eau ou la biodiversité.

Le principe DNSH garantit que les progrès réalisés sur le climat ne se font pas au détriment de la biodiversité ou des ressources en eau.

L’évaluation repose sur des seuils techniques d’émissions précis. Ces limites chiffrées de CO2, définies par secteur, servent de juge de paix pour valider la performance réelle d’une entreprise.

Prenez l’exemple d’un barrage hydroélectrique. S’il produit une énergie décarbonée mais que sa construction ravage un écosystème protégé, le projet est rejeté par la taxonomie. La cohérence écologique prime.

Garanties sociales minimales et respect des droits humains fondamentaux

Le volet vert de la réglementation n’occulte pas la dimension humaine. Le respect strict des normes de l’Organisation internationale du Travail (OIT) constitue une condition sine qua non de l’alignement.

La vigilance doit s’étendre à l’ensemble de la chaîne de valeur pour éviter les angles morts. Pour approfondir ce sujet, consultez notre analyse sur Le Pilier Social de l’ESG : Point aveugle des fonds en 2026.

Les principes de l’OCDE imposent également une rigueur absolue. Les entreprises doivent prouver concrètement l’absence de travail forcé ou de corruption dans leurs opérations quotidiennes et leurs partenariats.

En fin de compte, l’éthique reste indissociable de l’écologie. Un investissement n’est considéré durable que s’il conjugue une performance environnementale prouvée et un respect total des droits humains fondamentaux.

Reporting et KPIs financiers : CA, CapEx et OpEx sous la loupe

Passer de la théorie aux chiffres demande une rigueur absolue pour traduire votre durabilité en indicateurs comptables fiables et auditables.

Calculer la part du chiffre d’affaires et des dépenses d’investissement

Le Chiffre d’Affaires (CA) aligné mesure vos revenus issus d’activités durables. On rapporte ce CA net spécifique au CA net total de l’entreprise. C’est le reflet direct de votre performance verte actuelle.

| Indicateur | Définition | Objectif pour le lecteur |

|---|---|---|

| CA aligné | Revenus des activités conformes. | Mesurer la part de marché durable. |

| CapEx vert | Investissements dans des actifs durables. | Évaluer l’effort de transformation future. |

| OpEx durable | Coûts d’exploitation des actifs alignés. | Suivre la maintenance des actifs verts. |

Le CapEx représente vos investissements pour transformer l’outil productif. À l’inverse, l’OpEx couvre les dépenses de maintenance et de R&D. Le CapEx montre clairement votre ambition stratégique à long terme.

Fiabiliser vos données est indispensable pour votre reporting. Une collecte rigoureuse évite des rectifications d’audit coûteuses. Cela garantit aussi votre crédibilité auprès des investisseurs.

Interaction entre taxonomie, CSRD et SFDR pour un reporting cohérent

La taxonomie sert d’outil de mesure précis pour la CSRD. Ces deux règlements européens fonctionnent en tandem indissociable. L’un définit le vert, l’autre impose de le publier.

La double matérialité est ici le pivot central. Vous devez analyser l’impact de l’environnement sur vos finances. Mais aussi l’impact de vos activités sur la planète. C’est une vision bidirectionnelle obligatoire.

Le projet Omnibus prévoit une simplification de l’application réglementaire. Les seuils d’éligibilité pourraient être relevés prochainement. Cela permettrait un allègement administratif bienvenu pour de nombreuses PME.

Cette architecture vise une cohérence globale du marché. L’objectif est de fournir une information comparable pour tous. Les acteurs financiers peuvent ainsi orienter les capitaux sans risque d’erreur.

Réussir son analyse d’éligibilité et éviter le greenwashing

Passer de la théorie à la pratique demande une rigueur méthodologique sans faille pour transformer cette contrainte en levier. Voici comment sécuriser votre trajectoire avec une approche structurée et experte.

Étapes clés de la collecte de données et identification des codes NACE

La première étape consiste à cartographier vos activités économiques avec précision. Utilisez les codes NACE officiels pour vérifier si vos lignes de métier figurent dans le référentiel européen actuel.

Pour structurer votre démarche, suivez cet enchaînement logique :

- Identifier les activités éligibles via la nomenclature NACE.

- Vérifier le respect des seuils de performance technique.

- Valider l’absence de préjudice important (DNSH) et les garanties sociales.

Attention aux erreurs de classification lors du reporting extra-financier. Un code NACE erroné ou une interprétation approximative peut invalider l’alignement de tout un segment d’activité stratégique.

Ne laissez pas le hasard dicter votre conformité. Demandez une démonstration pour découvrir notre solution et sécuriser vos indicateurs dès aujourd’hui.

Rôle de l’accompagnement Fletchr dans la fiabilisation des indicateurs

Fletchr s’impose comme votre partenaire de confiance pour simplifier cette complexité réglementaire. Nous centralisons l’ensemble de vos données ESG afin de sécuriser la production de vos supports documentaires obligatoires.

Comme je l’explique souvent à nos clients :

L’analyse de double matérialité et le calcul des KPI de taxonomie sont les piliers d’une stratégie RSE robuste et crédible.

Notre plateforme favorise une collaboration interne fluide et efficace. Nous brisons les silos pour faire dialoguer les directions financières et les responsables RSE autour d’indicateurs fiabilisés.

Enfin, nous vous accompagnons dans l’élaboration de plans d’action concrets. Transformez ainsi une simple obligation légale en un véritable levier de croissance durable pour votre entreprise.

La taxonomie verte européenne s’impose désormais comme le référentiel incontournable pour sécuriser vos financements et fiabiliser votre communication extra-financière. En structurant vos données dès aujourd’hui, vous transformez cette exigence réglementaire en un véritable levier de croissance durable. Êtes-vous prêt à piloter votre performance environnementale avec précision ?

FAQ

La taxonomie verte européenne est un système de classification standardisé, instauré par l’Union européenne dans le cadre du Pacte vert. Elle fait office de dictionnaire commun pour définir précisément quelles activités économiques sont considérées comme durables sur le plan environnemental. Son rôle est de servir de boussole aux investisseurs et aux entreprises pour orienter les flux financiers vers la neutralité carbone d’ici 2050.

En imposant une méthodologie robuste et uniforme, elle permet de lutter efficacement contre le greenwashing. Elle apporte une transparence indispensable sur les marchés financiers, facilitant ainsi le développement de la finance durable, comme les obligations vertes, tout en aidant les entreprises à valoriser leur engagement écologique réel auprès de leurs parties prenantes.

Pour structurer la transition, la taxonomie repose sur six piliers scientifiques : l’atténuation du changement climatique, l’adaptation au changement climatique, l’utilisation durable et la protection des ressources aquatiques, la transition vers une économie circulaire, la prévention de la pollution, et enfin la protection de la biodiversité et des écosystèmes.

Pour qu’une activité soit validée comme « durable », elle doit contribuer de manière substantielle à l’un de ces six objectifs. C’est une approche rigoureuse qui permet de sortir du flou artistique et de baser les stratégies RSE sur des critères techniques et environnementaux concrets et mesurables.

La taxonomie distingue trois catégories d’activités pour refléter la réalité économique. Les activités « bas carbone » sont durables par nature (comme l’éolien). Les activités « habilitantes » sont celles qui permettent à d’autres secteurs de se décarboner, à l’image de la fabrication de batteries pour véhicules électriques.

Enfin, les activités « de transition » concernent les secteurs qui n’ont pas encore d’alternative bas carbone économiquement viable, mais qui affichent des performances bien meilleures que la moyenne de leur secteur. Cette classification permet d’inclure tous les leviers de transformation de l’économie sans sacrifier l’exigence environnementale.

Le principe « Do No Significant Harm » (DNSH), ou « ne pas causer de préjudice significatif », est une condition sine qua non de la conformité. Il exige qu’une activité contribuant à un objectif environnemental ne nuise à aucun des cinq autres. Par exemple, un projet de protection de l’eau ne doit pas se faire au détriment de la biodiversité locale.

Cette approche holistique garantit que les progrès réalisés sur un front ne créent pas de dommages collatéraux ailleurs. C’est un garde-fou essentiel pour assurer une durabilité réelle et éviter que des investissements dits « verts » n’aient un impact négatif global sur les écosystèmes.

La taxonomie européenne n’oublie pas l’humain : une activité ne peut être considérée comme durable sans respecter un socle social strict. Cela inclut l’alignement avec les principes directeurs de l’OCDE, les conventions de l’Organisation Internationale du Travail (OIT) et la Charte internationale des droits de l’Homme.

Concrètement, l’entreprise doit prouver qu’elle met en œuvre des processus de vigilance pour prévenir le travail forcé, la corruption ou les atteintes aux droits humains dans sa chaîne de valeur. La performance écologique doit impérativement s’accompagner d’une éthique sociale irréprochable.

Les entreprises concernées doivent publier trois indicateurs clés : la part de leur Chiffre d’Affaires (CA), de leurs dépenses d’investissement (CapEx) et de leurs dépenses d’exploitation (OpEx) alignée sur la taxonomie. Le CA reflète la situation actuelle, tandis que le CapEx vert démontre l’ambition de transformation et les investissements futurs de l’organisation.

Le calcul du CapEx inclut les fonds utilisés pour acquérir ou améliorer des actifs durables à long terme, tandis que l’OpEx couvre les coûts de maintenance liés à ces activités. Ces KPIs offrent aux investisseurs une vision comptable précise de la trajectoire de durabilité.

Chez Fletchr, nous aidons les directions financières et RSE à transformer cette contrainte réglementaire en levier stratégique. Notre solution centralise la collecte de données, facilite le mapping des activités via les codes NACE et automatise le calcul de vos indicateurs d’alignement pour sécuriser vos rapports extra-financiers.

Grâce à notre plateforme, vous fiabilisez vos KPIs, évitez les erreurs d’audit et assurez une cohérence parfaite entre la taxonomie, la CSRD et les autres référentiels ESG. Nous vous permettons de piloter votre transition avec pragmatisme tout en valorisant votre performance durable auprès de vos partenaires financiers.

Diagnostic RSE Express : 30 minutes pour évaluer votre maturité

Gratuit, sans engagement, animé par un consultant RSE praticien. On fait le point sur votre situation, on identifie vos accélérateurs pour le prochain audit, et on voit comment centraliser vos données.

Ce diagnostic n’est pas un pitch commercial. C’est un échange concret, adapté à votre réalité d’imprimeur.

Réservez votre diagnostic gratuit30 minutes • Gratuit • Sans engagement

💬 Et vous, où en êtes-vous dans votre démarche RSE ?

𝘑𝘦 𝘴𝘶𝘪𝘴 𝘔𝘢𝘳𝘪𝘦 𝘏𝘦́𝘣𝘳𝘢𝘴, 𝘤𝘰𝘯𝘴𝘶𝘭𝘵𝘢𝘯𝘵𝘦 𝘌𝘚𝘎 & 𝘙𝘚𝘌, 𝘧𝘰𝘯𝘥𝘢𝘵𝘳𝘪𝘤𝘦 𝘥𝘦 𝘍𝘭𝘦𝘵𝘤𝘩𝘳 🌱

↘ 𝘝𝘰𝘶𝘴 𝘷𝘰𝘶𝘭𝘦𝘻 𝘺 𝘷𝘰𝘪𝘳 𝘱𝘭𝘶𝘴 𝘤𝘭𝘢𝘪𝘳 𝘥𝘢𝘯𝘴 𝘷𝘰𝘵𝘳𝘦 𝘦𝘮𝘱𝘳𝘦𝘪𝘯𝘵𝘦 𝘌𝘚𝘎 ?

↘ 𝘝𝘰𝘶𝘴 𝘳𝘦𝘤𝘩𝘦𝘳𝘤𝘩𝘦𝘻 un outil simple 𝘱𝘰𝘶𝘳 𝘮𝘰𝘯𝘵𝘳𝘦𝘳 𝘤𝘰𝘮𝘮𝘦𝘯𝘵 𝘷𝘰𝘵𝘳𝘦 𝘦𝘯𝘵𝘳𝘦𝘱𝘳𝘪𝘴𝘦 𝘢𝘨𝘪𝘵 ?

📩 𝘔𝘰𝘯 𝘦𝘮𝘢𝘪𝘭 : marie@fletchr.fr